印花税会计分录实操指南

作者:佚名 来源:未知 时间:2024-11-06

印花税会计分录详解

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证(如合同、产权转移书据、营业账簿、权利许可证照等)所征收的一种税。企业在进行账务处理时,需要按照相关规定对印花税进行会计分录。本文将详细介绍印花税会计分录的具体做法,帮助企业正确核算印花税。

一、印花税的计提与缴纳

印花税通常由纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额,并在凭证书立或领受时粘贴印花税票完成纳税义务。根据会计准则的规定,企业需要在适当的时候计提和缴纳印花税,并进行相应的会计分录。

1. 计提印花税

计提印花税时,企业应根据应纳税凭证的金额和适用的税率计算应缴纳的印花税税额,并将其计入当期损益。会计分录通常如下:

借:税金及附加

贷:应交税费——应交印花税

这里的“税金及附加”是损益类科目,用于核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及印花税等相关税费。而“应交税费——应交印花税”则是负债类科目,用于核算企业应缴纳的印花税税额。

2. 缴纳印花税

缴纳印花税时,企业需要将计提的印花税税额通过银行转账等方式支付给税务机关。会计分录通常如下:

借:应交税费——应交印花税

贷:银行存款

这里的“银行存款”是资产类科目,用于核算企业在银行开立的账户内实际存入的资金。

二、不同应税凭证的印花税会计分录

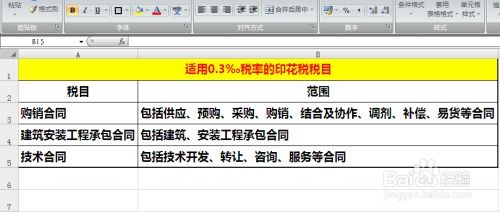

印花税的应税凭证包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,产权转移书据,营业账簿,权利、许可证照,以及经财政部确定征税的其他凭证。不同的应税凭证在计提和缴纳印花税时,会计分录的处理方式可能有所不同。

1. 购销合同印花税

购销合同是企业常见的应税凭证之一。在计提购销合同印花税时,会计分录如下:

借:税金及附加

贷:应交税费——应交印花税(购销合同)

缴纳时:

借:应交税费——应交印花税(购销合同)

贷:银行存款

2. 借款合同印花税

借款合同也是企业常见的应税凭证。在计提借款合同印花税时,会计分录如下:

借:税金及附加

贷:应交税费——应交印花税(借款合同)

缴纳时:

借:应交税费——应交印花税(借款合同)

贷:银行存款

3. 营业账簿印花税

营业账簿是企业记录生产经营活动的重要工具。在计提营业账簿印花税时,会计分录如下:

借:税金及附加

贷:应交税费——应交印花税(营业账簿)

缴纳时:

借:应交税费——应交印花税(营业账簿)

贷:银行存款

需要注意的是,对于资金账簿(如实收资本、资本公积账簿),企业通常按实收资本和资本公积的合计金额的一定比例(如0.05%)缴纳印花税,且只在账簿启用时一次性缴纳。在后续增资时,再按增资额的相应比例补缴印花税。因此,在增资时计提和缴纳印花税的会计分录与上述类似,但需要将金额调整为增资额及相应的印花税税额。

4. 权利、许可证照印花税

权利、许可证照如房屋产权证、工商营业执照、商标注册证、专利证、土地使用证等,也需要缴纳印花税。在计提权利、许可证照印花税时,会计分录如下:

借:税金及附加

贷:应交税费——应交印花税(权利、许可证照)

缴纳时:

借:应交税费——应交印花税(权利、许可证照)

贷:银行存款

三、印花税会计处理中的注意事项

1. 印花税核算的准确性

企业在计提和缴纳印花税时,应确保核算的准确性。一方面,要根据应税凭证的性质和金额正确计算印花税税额;另一方面,要确保会计分录的正确性,避免出现漏计、多计或错计的情况。

2. 印花税的及时缴纳

印花税是行为税的一种,具有凭证性、一次性、轻税重罚等特点。因此,企业应及时缴纳印花税,避免因延迟缴纳而产生的滞纳金或罚款等不必要的支出。

3. 印花税相关政策的学习与掌握

印花税的政策和规定可能会随着国家税收政策的变化而调整。因此,企业应密切关注相关政策的变化,并及时学习和掌握新的政策和规定,以确保印花税会计处理的合规性和准确性。

4. 印花税凭证的保管与归档

企业应加强印花税凭证的保管与归档工作。一方面,要确保印花税凭证的完整性和真实性;另一方面,要按照相关规定对印花税凭证进行妥善保管和归档,以备税务机关的检查和审计。

四、总结

印花税是企业应缴纳的一种重要税种。在会计处理上,企业需要根据应税凭证的性质和

- 上一篇: 一磅等于多少公斤?快速换算指南!

- 下一篇: 轻松学会!太阳公公的绘画步骤