分期付款的办理方法是什么

作者:佚名 来源:未知 时间:2024-10-27

在现代消费社会中,分期付款已成为一种普遍且便捷的支付方式,尤其在购买高价值商品或服务时,如汽车、家电、电子产品甚至教育、医疗等领域。分期付款能够帮助消费者分散经济压力,提前享受所需商品或服务,但同时也需要合理规划财务,避免陷入不必要的债务困境。以下是一篇关于如何操作分期付款的全面指南,旨在帮助读者深入了解并正确运用这一支付方式。

一、理解分期付款的基本概念

分期付款,简而言之,就是消费者与商家或金融机构约定,将商品或服务的总价款分成若干期(通常为几个月到几年不等)进行支付。每期支付的金额包括本金(即总价款的一部分)以及可能产生的利息或手续费。这种方式允许消费者在没有一次性支付全部款项能力的情况下,依然可以获得所需的商品或服务。

二、选择合适的分期付款方案

1. 商家直接提供的分期:许多大型零售商、电商平台和专卖店会直接提供分期付款服务,通常与特定的金融机构合作,如银行或消费金融公司。消费者只需在结账时选择分期选项,并按照商家指引填写相关信息即可完成申请。这类分期往往免手续费或低利率,但商品种类和分期期限可能受限。

2. 信用卡分期付款:持有信用卡的消费者可以通过银行的信用卡分期业务,将大额消费转化为分期付款。操作简便,只需在账单出来后,通过银行APP、网银或客服热线申请即可。不过,信用卡分期通常会收取一定的手续费或利息,且费率可能因银行和分期期数不同而有所差异。

3. 消费金融公司贷款:针对特定消费场景(如家装、旅游、教育等),消费金融公司提供的分期付款方案更具灵活性。消费者需提交个人资料和收入证明进行审批,一旦通过,资金会直接打给商家,消费者再按月还款给消费金融公司。这种方式利率相对较高,但审批速度快,适合紧急需求。

4. 银行贷款:对于大额支出,如购房、购车,银行贷款是常见的分期付款方式。贷款前需准备详细的个人资料和收入证明,经过银行审核后,可获得一定额度的贷款,并按照约定的期限和利率进行分期还款。银行贷款通常利率较低,但审批流程相对复杂,时间较长。

三、申请分期付款的步骤

1. 确定购买意向与预算:首先明确自己想要购买的商品或服务,以及能够承受的分期总额和每期还款金额。

2. 比较不同方案:根据上述提到的分期付款类型,对比不同方案下的利率、手续费、还款期限等,选择最适合自己的。

3. 准备申请材料:通常需要身份证、收入证明(如工资单、银行流水)、居住证明(如水电费账单)等。不同金融机构要求的材料可能有所不同,具体以机构要求为准。

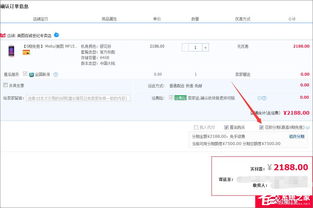

4. 提交申请:通过线上渠道(如银行APP、消费金融公司网站)或线下网点提交申请材料。部分商家直接提供的分期服务可能只需在店内填写简单表格即可完成申请。

5. 等待审批:金融机构会对提交的申请进行信用评估,包括但不限于个人征信记录、收入稳定性等。审批时间快则几分钟,慢则几天不等。

6. 签订合同:审批通过后,金融机构会与消费者签订正式的分期付款合同,明确分期金额、利率、还款方式、违约责任等条款。务必仔细阅读合同内容,确保理解并同意所有条款。

7. 支付首付款(如有):部分分期方案要求消费者在分期开始前支付一定比例的首付款。

8. 接收商品/服务并开始还款:一旦所有手续办妥,消费者即可获得商品或服务,同时按照合同约定的还款计划开始分期还款。

四、注意事项

1. 评估自身还款能力:分期付款虽好,但应确保每期还款金额在自己可承受范围内,避免因资金链断裂导致逾期还款,影响个人信用记录。

2. 了解费用构成:清楚每期还款中包含的本金、利息或手续费,计算实际成本,避免被隐性费用“坑”。

3. 按时还款:设置提醒,确保每期还款按时到账,避免产生滞纳金或影响信用评分。

4. 维护良好信用:分期付款的良好还款记录有助于提升个人信用评级,未来在申请贷款、办理信用卡时可能享受更多优惠。

5. 警惕营销陷阱:部分商家或金融机构可能推出“零首付”、“零利率”等促销活动,务必仔细阅读活动细则,了解是否有其他附加条件,如高额手续费、限定分期期数等。

6. 灵活调整:若因特殊情况无法按时还款,应及时与金融机构沟通,探讨延期还款、调整分期方案等可能性,避免违约。

通过上述步骤和注意事项,相信读者已经对分期付款有了较为全面的了解。分期付款作为一种金融工具,在合理使用的前提下,能够有效提升生活品质,关键在于合理规划财务,确保自身还款能力的可持续性。

- 上一篇: HTTP与HTTPS:它们之间的关键差异

- 下一篇: 调色技巧全解析